相談者は30代に突入したという独身女性のちゃこさん。

一生涯のお金相談パートナーが見つかるウェブサイト FPCafe のこの相談に答えました。

相談者は30代に突入したという独身女性のちゃこさん。

Q 30代に突入し、なにかしたほうがいいのはわかるのですが、どのようにお金を運用したらいいのかがわからず、教えてほしいです。老後のことなどをかんがえるとお金を貯金しているより運用した方がいいと思っているのですが、どのようにしたらいいでしょうか。

年収550万円 貯金100万円

A ちゃこさん

こんにちは、ファイナンシャルプランナーの中村芳子です。30代になって、投資を始めたいというのは、とても良いことです。

投資の目的が「老後」だけなら、確かに確定拠出年金iDeCo は正解ですが、今のちゃこさんにはお勧めしません。

というのは、30歳、あるいは30代前半で貯金が100万円しかないからです。いまは、老後のためではなく、これから生きる30代、40代のための貯金と投資を充実させるのが優先です。

手取り月収が40万円であれば、その15%、月6万円は貯金と投資にまわしたいもの。ボーナスがあるなら、ボーナスからも同じ割合で。 ただ、これまであまり貯めてこなかったので、手取り収入の20%までを貯金と投資にまわせるとさらにいいですね。

月6万円なら、3万円を会社の財形貯蓄か銀行の自動積立定期預金(つまり、安全なもの)に、3万円を投資にするとよいでしょう。

月3万円の投資には、つみたてNISA がぴったりです。投資信託を毎月つみたてで買っていくもので、上限は年40万円まで。最長20年間は、値上がり益に税金がかからない、というメリットがあります(通常は20%の税金がかかる)

確定拠出年金は60歳になるまで、原則引き出せませんが、つみたてNISAは、途中で引き出すことができるので、ちゃこさんの人生の出費に合わせて使うことができます。たとえば、結婚、家を買うときの頭金、キャリアアップのための勉強や留学、いろいろ。

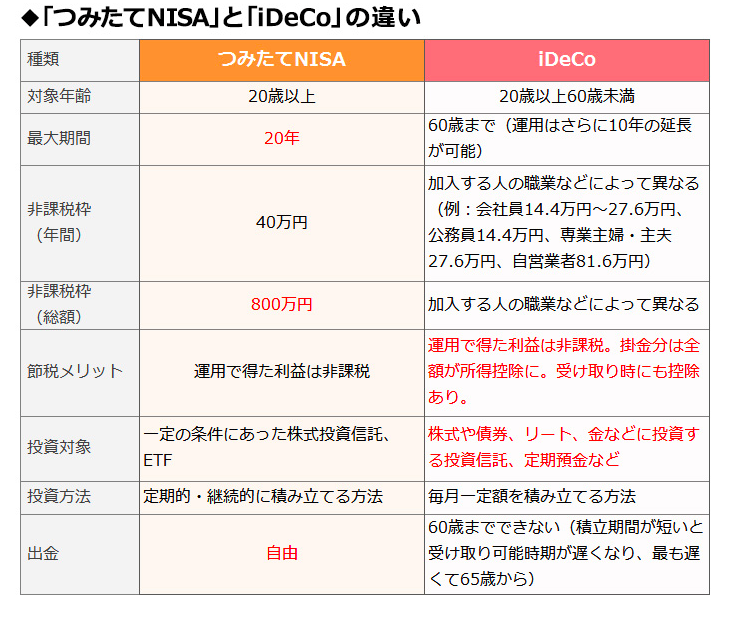

つみたてNISAとiDeCo の比較は、ダイヤモンド社のZAIオンラインのこのウェブサイトで詳しいのでどうぞ。

つみたてNISAで、投資信託のしくみ、選び方を学び、じっさいに積み立てる経験を学ぶことで、将来確定拠出年金に加入するときに(40歳くらいからで十分です)、自分の目的にあった投資信託を選ぶことができます。

つみたてNISAは、どの金融機関で始めても、手数料は無料で、違うのは投資信託の品ぞろえです。多すぎるとかえって選ぶのが難しいので、すでに自分が口座を持っている銀行で始めるのが簡単です。もっと多くの選択肢がほしい!という希望なら、ネット証券に口座をひらくのもいいでしょう。

保険が2万円と多いのが気になりました。30代独身であれば、医療保険だけで十分です。貯蓄型の保険にはいっているのかもしれませんが、見直しの余地があります。保険料を1万円減らせたら、その分を貯金に回すことができます。

ぜひ、ご相談ください。お待ちしています。

中村芳子 有)アルファ アンド アソシエイツ